关键词: 城乡金融排除;城市化;

摘要: 文章数理分析了城市化进程、金融发展与城乡金融排除之间的作用机理,并建立面板向量自回归模型(PVAR)进行实证检验,得出数理推导结论与实证数据验证关系统一。即在城市化进程初期,金融发展与城乡金融排除差距之间呈反向变动关系,城市化进程短期内对城市金融排除的影响高于对农村金融排除的影响,与城乡金融排除差距呈反向变动关系。

1. 引言

金融排除(Financial Exclusion)在世界范围内普遍存在且差距显著。Honoha [1] (2007)对全球177个国家的金融排除现象研究表明:欧盟银行账户使用比例为92%,非洲地区使用比例为20%,阿拉伯国家为33%,其他中亚,东欧,东亚,拉丁美洲,加勒比海地区及南亚地区的银行账户使用比例在35%~51%之间。田杰 [2] (2011)研究表明,截止2010年,我国平均每个乡镇金融机构的分布网点为3.27个,获得金融机构贷款支持的农户数仅占农户总数的29.3%;研究显示,截止2007年,全球有53%的人未使用银行账户。

金融排除的危害性已引起各国重视,减轻甚至消除金融排除成为许多国家的优先发展策略。美国1998年就设立社区再投资法,法国1998年成立反金融排除法,印度和英国政府2005年成立了反金融排除工作委员会,我国2004~2011年期间,国务院发布的中央一号文件中都明确提出了发展农村金融,改善农村金融服务,鼓励多种形式的信贷组织,指明我国金融体制改革的方向,并通过一系列财政补贴和奖励扶持、税收优惠等政策加大对农村金融的扶持力度,改善农村金融环境,普及农村金融服务。

在我国,城市地区和发达地区金融服务齐全,普惠程度高,然而农村地区和欠发达地区的金融排除现象尤为严重,城乡金融排除差距显著。城市金融服务发展已经相对完善,尤其是大中型城市金融服务项目齐全,产品丰富,金融衍生品发展迅速,但对于大部分落后地区和农村地区,金融服务相对单一,金融网点少,农村金融覆盖密度低且分布不均匀,金融服务落后,农户获取贷款门槛高,截止2012年底,全国还有1696个金融空白乡镇。田杰(2011)研究表明,我国2009年每万人占有的金融机构网点数仅为1.34,农村地区获取贷款的农户比例为30.7%,农户平均融资需求比例在70%以上,农户贷款满足比例明显低于农户实际需求,农户遭遇严重的贷款排除。

本文将围绕这一问题展开研究,具体章节安排如下:第二部分从城乡二元经济结构角度出发分析城市化进程、金融发展与城乡金融排除之间的作用机理;第三部分建立城市化进程、金融发展与城乡金融排除之间动态关系的理论模型;第四部分实证检验理论模型;第五部分是研究结论,并依据结论提出政策建议。

2. 城市化进程、金融发展与城乡金融排除之间的作用机理

金融发展理论的创始人爱德华·肖(Edward S. Shaw)和罗纳德·麦金农(Ronald I. McKinnon) [3] (1973)指出,在发展中国家,存在着严重的金融市场的割裂,一个是拥有少数现代化、正规化的“有组织的金融市场”,一个是存在着大量落后的、传统和非正规的“无组织的金融市场”,在两个市场中,存在着严重的壁垒,提并出了二元金融理论。我国处于工业化发展的初期,存在较严重的城镇金融与农村金融的二元金融结构,城镇的金融网点齐全,金融产品丰富、金融知识普及迅速,微观个体获取金融服务的成本低,选择金融产品的空间大,借助金融工具与服务理财的观念强,被排除在金融服务外的个体、企业或者组织数量很少。相应地,农村总体属于劳动密集型结构的经济体,对资本的需求相对较低,自给自足的小农意识也比较强,通过借助外部融资的方式扩大生产和理财的观念淡薄,由于主观原因或者客观环境限制而未能获取金融服务和产品的个人、企业或者组织的数量庞大,城乡金融发展差距显著,金融排除现象严峻。

城市化是一国经济社会发展的普遍规律,是传统二元经济向一元经济转换的途径,成为我国经济发展方式转变的重心,其发展过程就是一个国家或者地区人口逐渐由农村人口向城市转移,农村地区逐步转变为城市地区、城市人口不断增长的过程,在这个逐渐转变的过程中,城市化与城乡发展可能呈现倒U型发展关系,短期内,城市化进程中,城镇规模不断扩大,城镇规模效应和集聚效应明显,由于城市化引起的基础设施投资,房地产投资大规模发展,而这些投资的共同特点是资金需求量大,很难通过自有资金和政府财政支出满足资金需求,对外部资金的依赖强,而金融市场的发展对基础设施建设,房地产建设提供金融支持,能够缓解城市化进程中面临的融资瓶颈。我国,张军 [4] (2005)研究表明,金融支持对于缓解城市化进程中的融资瓶颈有重要作用。反过来,城市化发展过程中,对外部资金的大量需求也促进了城市金融的快速发展,而农村基本属于劳动密集型部门,相对生产中的资本投入较小,依靠自有资本满足生产需求的个体和企业占相当比重,对借助外部资金扩大生产的观念意识淡薄、对外部资金依赖度较低,农村部门基础设施投资规模远低于城市投资规模,农村金融发展缓慢,严重滞后于城市金融的发展,城乡金融发展差距显著,城乡金融排除的差距明显。

因此,短期内,城市化进程可能加剧城乡金融发展差距,城乡金融排除差距明显。但是,长期内,随着城市化进程发展,城乡一体化程度的提高,有利于降低城乡金融发展差距,减少金融排除。

3. 金融发展、城市化进程与城乡金融排除的理论模型

理论模型构造中,需以下两个假定条件。

假定条件1:假定经济系统中存在两个相互独立的子系统:城市经济体(U)和农村经济体(R),且每一个子系统都为完全竞争型市场,即存在大量完全竞争型的厂商,且假定厂商的生产资金完全依赖于金融机构的外部融资。

假定条件2:假定经济系统中代表性厂商依赖于资本的边际产出与该系统中代表性金融部门的利润呈正向变动关系,并用资本的边际产出代表系统中金融发展水平,且假定经济系统中金融排除与金融发展呈反向变动关系 [5]。

设城市部门(U)的代表性厂商的生产函数为

YU=AUKαUL1−αUYU=AUKUαLU1−α(1)

农村代表性厂商的生产函数为

YR=ARKβRL1−βRYR=ARKRβLR1−β(2)

其中, YU,KU,LUYU,KU,LU分别代表城市生产厂商的产出、金融融资资本和劳动力投入, AUAU为外生的技术水平, αα为资本的产出弹性,相应地, YR,KR,LRYR,KR,LR分别代表农村生产厂商的产出、金融融资资本和劳动力投入, ARAR为外生的技术水平, ββ为资本的产出弹性,且满足 0<β<α<10<β<α<1,即城市部门的资本产出弹性大于农村部门的资本产出弹性。

则城市的人均产出为

yU=YULU=AUKαUL1−αULU=AUkαU,kU=KULUyU=YULU=AUKUαLU1−αLU=AUkUα, kU=KULU(3)

农村的人均产出为

yR=YRLR=ARKβRL1−βRLR=ARkβR,kR=KRLRyR=YRLR=ARKRβLR1−βLR=ARkRβ, kR=KRLR(4)

得到城市资本、农村资本的边际产出为

Y′U=∂YU∂KU=AUαkα−1U,kU=KULUY′U=∂YU∂KU=AUαkUα−1, kU=KULU(5)

Y′R=∂YR∂KR=ARβkβ−1R,kR=KRLRY′R=∂YR∂KR=ARβkRβ−1, kR=KRLR(6)

在分析城市化进程、金融发展与城乡金融排除的数理关系时,首先需要明确几个概念,并完成概念的量化处理。

1) 城市化进程:将反映城市经济体中劳动者数量 LULU与农村经济体中从业人口数量 LRLR之间的结构变动程度用来刻画城市化进程的变化,用符号w表示,即有:

w=LULU+LRw=LULU+LR(7)

2) 城乡金融发展差距:用城市金融资本的边际产出与农村金融资本的边际产出之比反映城乡金融发展差距,用 ΨΨ表示,即有:

Ψ=Y′UY′R=AUαkα−1UARβkβ−1RΨ=Y′UY′R=AUαkUα−1ARβkRβ−1(8)

3) 金融排除:指有获取金融服务和产品的意愿或者能力,由于主观原因或者客观环境限制而未能获取金融服务和产品的个人、企业或组织,用E表示,并根据假定条件2,有:

EU=γUY′UEU=γUY′U(9)

ER=γRY′RER=γRY′R(10)

其中 EUEU, ERER分别代表城市金融排除和农村金融排除指数, γUγU, γRγR为常数项。

4) 城乡金融排除差距:用城市金融排除指数与农村金融排除指数之比表示,用符号 ππ表示,即有:

π=EUERπ=EUER(11)

由(8) (9) (10) (11)联立得

π=EUER=γUYUγRYR=γUγRYRYU=γUγR1Ψπ=EUER=γUYUγRYR=γUγRYRYU=γUγR1Ψ(12)

5)设定

φ=KY=KU+KRYU+YRφ=KY=KU+KRYU+YR(13)

为总金融发展水平。

6) 设定

σ=KUKU+KRσ=KUKU+KR(14)

为城市资本集聚度。

由(5) (6) (8) (12) (13) (14)有:

φ=KY=KU+KRYU+YR=KU+1−σσKUYU(1+YRYU)=1σKUYU(1+yRLRyULU)=1σKUYU⎛⎝⎜1+ARkβ−1RkRβ1βLRAUkα−1UkUα1αLU⎞⎠⎟=1σKUYU(1+1ΨαLRkRβLUkU)=1σKUYU(1+πγRγUαβKRKU)=1σKUYU(1+πγRγUαβ1−σσ)φ=KY=KU+KRYU+YR=KU+1−σσKUYU(1+YRYU)=1σKUYU(1+yRLRyULU)=1σKUYU(1+ARkRβ−1kRβ1βLRAUkUα−1kUα1αLU)=1σKUYU(1+1ΨαLRkRβLUkU)=1σKUYU(1+πγRγUαβKRKU)=1σKUYU(1+πγRγUαβ1−σσ)

即有

1σKU=φYU(1+πγRγUαβ1−σσ)1σKU=φYU(1+πγRγUαβ1−σσ)(15)

令 KUYU−φσ(1+πγRγUαβ1−σσ)=F1KUYU−φσ(1+πγRγUαβ1−σσ)=F1

由隐函数定理,有

∂π∂φ=−∂F1∂φ∂F1∂π=−σ(1+πγRγUαβ1−σσ)φσγRγUαβ1−σσ<0∂π∂φ=−∂F1∂φ∂F1∂π=−σ(1+πγRγUαβ1−σσ)φσγRγUαβ1−σσ<0

由(1) (2)得到两经济系统的平均产出为

ξ=YL=YU+YRLU+LRξ=YL=YU+YRLU+LR(16)

并结合(5) (6) (8) (12) (14) (16)有:

ξ=YL=YU+YRLU+LR=YU⎛⎝⎜1+ARkβ−1RkRβ1βLRAUkα−1UkUα1αLU⎞⎠⎟1wLU=YU(1+1ΨαLRkRβLUkU)1wLU=YU(1+πγRγUαβ1−σσ)1wLUξ=YL=YU+YRLU+LR=YU(1+ARkRβ−1kRβ1βLRAUkUα−1kUα1αLU)1wLU=YU(1+1ΨαLRkRβLUkU)1wLU=YU(1+πγRγUαβ1−σσ)1wLU

令 1ξw(1+πγRγUαβ1−σσ)−LUYU=F21ξw(1+πγRγUαβ1−σσ)−LUYU=F2

同样,有隐函数定理得到

∂π∂w=−∂F2∂w∂F2∂π=−1+πγRγUαβ1−σσwγRγUαβ1−σσ<0∂π∂w=−∂F2∂w∂F2∂π=−1+πγRγUαβ1−σσwγRγUαβ1−σσ<0

由此可以得到以下两个命题:

命题一:总金融水平发展,有利于城市金融排除和农村金融排除的降低,但城市金融排除降低幅度高于农村金融排除降低幅度,城乡金融排除差距显著。

命题二:城市化进程初期,随城市化进程发展,城市金融排除降低,农村金融排除降低,但城市金融排除降低幅度高于农村,城乡金融排除差距显著。

4. 实证检验

我国自2006公布的《中国农村金融分布图集》中,有反应关于金融排除的统计指标,但统计指标是以县域为单位统计的,为了更确切真实的反映城乡金融排除状况,本文处理方法是县及县以上的行政划分为城,以县以下的乡镇为乡,选取金融排除 [6] [7] [8] 较严重的欠发达地区宁夏回族自治区为研究对象,调研城乡金融发展状况及反映金融排除状况的数据,构造包含网点数量、自助设备数量、各项贷款余额、各项存款余额、开户数、地区GDP、地区总人口等反映金融排除状况的城乡金融排除指数,得到2001~2012年反映城乡金融排除状况的数据,计算出金融排除指数与城乡金融排除差距指标。实证检验选取反映金融发展 [9] [10] (FD)、城市化进程(URB)、城乡收入发展差距(DI)和城乡金融排除发展差距 [11] [12] [13] (DE)的四项指标,用来验证变量之间的影响关系,构造PVAR模型确立变量之间的量化关系,在建立PVAR模型之前,要对数据的平稳性和变量之间是否存在协整关系进行检验。

1) 单位根及协整检验

进行向量自回归分析前,需要对面板数据进行单位根检验与协整分析,本文分别采用LLC、IPS、Fisher-PP检验方法对DE、FD、URB、DI四个变量的面板数据进行单位根检验,结果列于表1。

Table 1. Unit root test

表1. 单位根检验

注:括号内为p值。

检验结果表明原始数据不能完全拒绝“存在单位根”的原假设,即原始数据为非平稳数据,对各面板数据的差分值做单位根检验,得出的差分面板数据为平稳数据。

由于面板数据的不稳定性,应用最小二乘法可能导致伪回归,需分析变量间的协整关系,文章采用Pderoni (1999),Kao (1999)和Johasen方法判断变量之间是否存在长期稳定的均衡关系,结果显示如表2。

Table 2. Cointegration test

表2. 协整检验

从表中分析结果判断,总体上,DE、FD、URB、DI变量之间存在协整关系,由此进一步可建立面板向量自回归(PVAR)模型。

2) PVAR模型建立

面板向量自回归模型(PVAR)由Holtz-Eakin在1988年首次提出,后经McCoskey & Kao (1998),Joankim Westerlund (2005)等学者的追踪研究,现已发展成为兼具时间序列分析和截面数据分析的较为成熟的模型,该模型除了保留VAR模型中没有强事先约束的优点外,降低了数据时间长度的要求,当时间长度 T≥2m+2T≥2m+2,m为滞后阶数,就可估计稳态下的滞后项阶数,另外,PVAR克服了VAR中隐含的所有截面单位结构相同的约束,和现实情况更吻合。

模型表达式为:

yt=β0+β1yt−1+β2yt−2+⋯+βpyt−p+εtyt=β0+β1yt−1+β2yt−2+⋯+βpyt−p+εt(17)

其中: ytyt是由DE、FD、URB、DI构成的四维内生变量向量,即 yt=(DEt,URBt,FDt,DIt)′yt=(DEt,URBt,FDt,DIt)′,p为滞后阶数, β0,β1,⋯,βpβ0,β1,⋯,βp为系数向量矩阵, εtεt为4维随即扰动向量,且 εtεt满足 cov(εt−i,εt−j)=0,i≠j,cov(εt−i,yt−k),cov(εt−i,εt−j)=0,i≠j,cov(εt−i,yt−k),i,j,k=1,2,⋯,pi,j,k=1,2,⋯,p即当期和滞后期之间不相关,且扰动项和等式方程中的其他变量不相关。

本文采用AIC准则确定模型中的最佳滞后为2期,在去除了模型中固定效应和时间效应后采用广义矩(GMM)估计方法得到参数估计值。表3报告了估计结果。

Table 3. Estimation of GMM

表3. GMM参数估计

分析结果初步显示,城乡金融排除、城市化进程、金融发展水平、城乡经济收入差距之间存在动态的交互影响关系,当然,在面板VAR分析中,模型的参数是在变量序列去势滞后进行估计的,因此直接对变量进行解读是困难的,总体上判断短期内,城市化进程的推进更有利于城市金融的发展,加大城乡金融差距,城市金融排除随时间推移降低的幅度大于农村金融排除降低的幅度,城市化进程与城乡金融排除呈反向变动关系,相应地,金融发展和城乡金融排除也呈反向变动关系,表3分析结果显示,滞后一期的城市化进程对城乡金融排除的影响最为显著。后续部分采用脉冲响应分析和方差分析进一步刻画变量之间的动态影响关系。

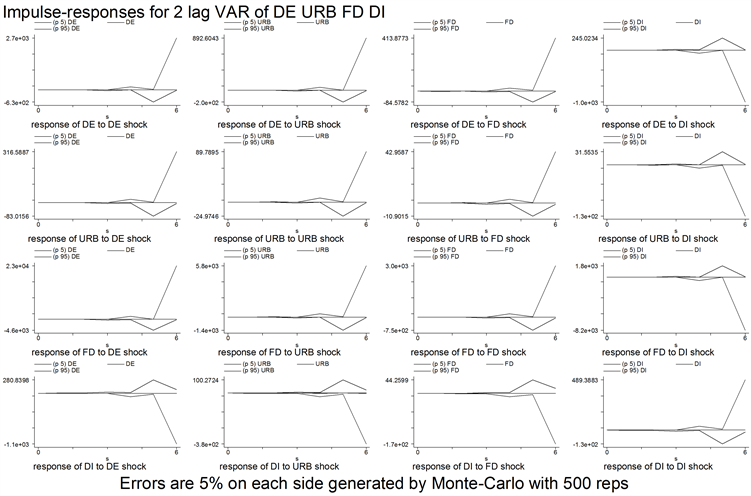

PVAR模型的优势之一是可以分析变量之间的交互效应,其重要的分析工具就是脉冲响应分析,脉冲响应函数度量了PVAR模型中内生变量对相关新息变化的反映,具体体现为在保持模型中其他内生变量的外生冲击为0,对模型中相关新息施加一个标准差大小的外生冲击后,新息的外生冲击对PVAR模型中内生变量的当前值和未来值的冲击反映。在GMM估计中,得到的扰动项的方差-协方差矩阵并非是一个对角矩阵,表明PVAR模型中扰动项之间存在相关性,不能保证脉冲分析时其他内生变量外生冲击为0的假定条件,对此问题,本文的处理方法是对GMM估计出的系数进行再抽样,用bootstrap方法得到PVAR模型的脉冲响应分析的置信区间,这样保证PVAR模型中的扰动项之间不再具有相关性。图1给出了四个个变量之间的动态交互作用及其效应。图中总冲击滞后期数为6,金融排除(DE)、城市化进程(URB)、金融发展水平(FD)对各个变量之间的累积冲击呈增大趋势,到第六期达到最大值,而城乡金融差距(DI)对各变量之间的累积冲击呈先增大后减小趋势,在第五期累积冲击达到最大,后呈现减弱趋势。给URB一个标准差的单位冲击后,对DE的影响第二期达到最大,从第四期开始影响开始减弱。比较而言,一个标准差的DI冲击对DE的影响最大,一个标准差的FD冲击对DE的冲击最小。

Figure 1. Impulse response analysis

图1. 脉冲响应分析

通过方差分析进一步度量变量之间冲击作用的构成。表4给出了前10步、前20步、前30步预测期的方差分解结果。分析结果显示前20个预测期与前30个预测期的方差分析结果基本相同,前10个预测期与前20个预测期的分析结果差异很小,表明10个预测期后系统已比较稳定,对结果影响甚微。城乡金融排除差距受自身的累积冲击为35.77%,城市化进程和城乡收入差距对其累积冲击影响较大,分别高达66.51%,21.08%。

Table 4. Variance analysis

表4. 方差分析

5. 结论和建议

本文通过构建一个二元数理模型,对我国金融发展、城市化进程及城乡金融排除差距之间的作用机理进行理论分析,并采用PVAR模型进行实证检验,得到数理推导结论与现实实证数据验证关系统一。即在经济和金融存在城乡二元结构的框架下,农村金融的发展有利于农村金融排除的减小,城市金融的发展降低了城市金融排除,但城市金融排除降低幅度高于农村金融排除的降低幅度,金融发展与城乡金融排除差距之间呈反向变动关系;分析结果同样表明,城市化进程短期内对城市金融排除的影响高于对农村金融排除的影响,与城乡金融排除差距呈反向变动关系。

上述研究结果表明,城市金融和农村金融排除存在显著差距,我国城乡二元经济结构导致城乡居民差距显著,整体上,城市居民收入水平高于农村居民收入水平,短期内,城市化进程的加大进一步加重了城乡之间的不平等,表现为享受金融服务、教育服务、医疗服务等一系列不平等,但长期内,随着城乡一体化发展,城乡差距将逐步减小,城乡金融排除状况将也逐步趋于统一。因此,短期内,降低农村金融排除一是要推动农村经济发展;二是要健全完善农村金融组织体系和市场体系,加大对欠发达、农村地区的政策倾斜,适度放宽在上述地区设立、组建新型金融机构的政策条件并给予财政和税收政策方面的鼓励;三是要不断改善金融生态环境,有效防范金融风险,增强金融机构盈利能力;四是金融机构自身要因地制宜地加大信贷产品创新力度,提出适宜于农村经济发展结构的金融服务产品,改变金融机构收入结构,提高自身盈利能力。

基金项目

本文获得重庆市教委科学技术项目“面板数据聚类方法理论及应用研究”(KJ1600629)的资助,本文获得重庆市社会科学规划项目“基于面板数据的向量自回归模型的拓展研究”(2015PY25)的资助。

参考文献

| [1] | 徐少君, 金雪军, 国外金融排除研宄新进展[J]. 金融理论与实践, 2008(9): 86-91. |

| [2] | 田杰, 陶建平. 农村金融密度对农村经济增长的影响——来自我国1883个县(市)面板数据的实证研究[J]. 经济经纬, 2012(1): 108-111. |

| [3] | Sarma, M. and Pais, J. (2010) Financial Inclusion and Development. Journal of International Development, No. 3, 1-16. |

| [4] | 张军, 金煌. 中国的金融深化和生产率关系的再检测: 1987~200 [J]. 经济研究, 2005(11): 34-45. |

| [5] | 田霖. 我国金融排斥的城乡二元性研究[J]. 中国工业经济, 2011(2): 36-45. |

| [6] |

Beck, T. and de la Torre, A. (2007) The Basic Analytics of Access to Financial Services. Financial Markets, Institution and Instruments, 2, 79-117. https://doi.org/10.1111/j.1468-0416.2007.00120.x |

| [7] |

Michalopoulos, S., Laeven, L. and Levine, R. (2009) Financial Innovation and Endogenous Growth. https://doi.org/10.3386/w15356 |

| [8] | Pearce, D. (201l) Financial Inclusion in the Middle East and North Africa Analysis and Roadmap Recommendations. |

| [9] | 周立. 农村金融新政与金融排异[J]. 银行家, 2008(5): 98-99. |

| [10] | 许圣道, 田霖. 我国农村地区金融排斥研究[J]. 金融研究, 2008(7): 195-206. |

| [11] | 徐少君, 金雪军. 农户金融排除的影响因素分析: 以浙江省为例[J]. 中国农村经济, 2009(6): 62-72. |

| [12] | 田杰, 陶建平. 农村普惠性金融发展对中国农户收入的影响——来自1877个县(市)面板数据的实证分析[J]. 财经论丛, 2012(2): 57-63. |

| [13] | 田杰, 陶建平. 农村金融排除对城乡收入差距的影响——来自我国1578个县(市)面板数据的实证分析[J]. 中国经济问题, 2011(5): 56-64. |